线性回归算法原理

1. 问题引入

回归分析是一种预测性建模技术,主要用来研究因变量$y_i$和自变量$x_i$之间的关系,通常被用于预测分析、时间序列等。

假设特征和结果满足线性关系,则线性回归的目标就是用一条直线去拟合样本点,当新的样本数据进来时,根据拟合的直线去预测新样本的结果。

2. 线性回归模型

2.1 模型建立

假设南京的房价与房屋的特征满足线性回归模型,我们用$x(1),x(2),…x(N)$表示影响房子价格的特征因素,如面积、房子朝向、地理位置等,房子价格为$h(x)$,是一个由变量$x_i$共同决定的函数,由于不同的因素对房屋价格的影响程度是不同的,所以给每项特征因素赋予一个权重$w(j)$,则得到因变量与自变量之间的函数表达式:

写成矩阵的形式,即向量$w=\left ( w_1,w_2,…w_n \right ) $是由各个向量权重组成的,向量$x=\left (x ^{\left ( 1 \right ) } ,x ^{\left ( 2 \right ) },…,x ^{\left ( N \right ) } \right ) $是某个样本数据的特征向量;$b$为偏置常数,则:

那么机器学习的任务就是从过去的经验数据中,学习权重系数$w$和偏置常数$b$的最优值,使得回归模型对房子价格预测最准。

2.2 学习策略

选择合适的策略来学习最优的权重系数$w$和偏置常数$b$。对于回归问题,我们可以使用最小均方误差损失来描述模型的好坏:

其中$ h\left ( x_{i};w;b \right )$是对样本数据$x_{i}$的预测值,$y_{i}$是样本数据$x_{i}$的真实值,样本总数为$M$,$w$是各个特征权重组成的向量,$b$是偏置常数。

当上面的损失函数$L(w,b)$取最小值时,意味着所有样本的预测值和实际值之间的差距是最小的,这时候相当于我们模型的预测效果是最好的。

所以我们的策略就是最小化上面的损失函数:

通过求解上面的最优化问题,我们可以得到其中的待定参数$w_j$和偏置常数$b$的值。

2.3 优化算法

针对上述的优化问题,可以使用常用的梯度下降算法来求解,对损失函数求偏导:

所以得到权重系数向量$w$和偏置常数$b$的更新公式为:

其中$0< \eta <1$是学习率,这样通过迭代可以使损失函数以较快的速度不断减小,直到满足要求。

3. 算法流程与实现

3.1 算法流程

输入:训练集$T={(x_1,y_1),(x_2,y_2),…,(x_N,y_N)}$,学习率$\eta$。

输出:线性回归模型$h(x)=wx+b$;

步骤如下:

第1步:选取初始向量$w$和偏置常数$b$。

第2步:基于训练集进行参数更新:

第3步:重复步骤2,直至模型满足训练要求。

3.2 算法实现

任务描述:

使用波士顿房价预测,波士顿房价数据与1978年开始统计,共包含506个样本数据点,每个样本都涵盖房屋的13种特征信息和对应的房屋价格,特征情况如下表所示:

| 特征值 | 特征说明 |

|---|---|

| ZN | 住宅用地所占比例 |

| INDUS | 城镇中非商业用地所占比例 |

| NOX | 环保指标 |

| RM | 每栋住宅的房间数 |

| AGE | 1940年以前建成的自住单位比例 |

| RAD | 距离高速公路的便利指数 |

| TAX | 每一万美元的不动产税率 |

| LSTAT | 房东属于低收入阶层的比例 |

| MEDV | 自住房屋房价的中位数 |

| … | … |

代码实现:1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39# 1. 数据加载

from sklearn.datasets import load_boston

boston = load_boston()

X = boston.data

y = boston.target

print(X.shape)

print(y.shape)

# 2. 划分数据集

from sklearn.model_selection import train_test_split

X_train,X_test,y_train,y_test = train_test_split(X,y,train_size=0.7)

# 3. 数据标准化

from sklearn import preprocessing

standard_X = preprocessing.StandardScaler()

X_train = standard_X.fit_transform(X_train)

X_test = standard_X.transform(X_test)

standard_y = preprocessing.StandardScaler()

y_train = standard_y.fit_transform(y_train.reshape(-1,1))

y_test = standard_y.transform(y_test.reshape(-1,1))

# 4. 运用ElasticNet回归模型训练和预测

from sklearn.linear_model import ElasticNet

ElasticNet_clf = ElasticNet(alpha=0.1, l1_ratio=0.71)

ElasticNet_clf.fit(X_train, y_train.ravel())

ElasticNet_clf_score = ElasticNet_clf.score(X_test, y_test.ravel())

print('lasso模型得分:', ElasticNet_clf_score)

print('特征权重:',ElasticNet_clf.coef_)

print('偏置值:',ElasticNet_clf.intercept_)

print('迭代次数:', ElasticNet_clf.n_iter_)

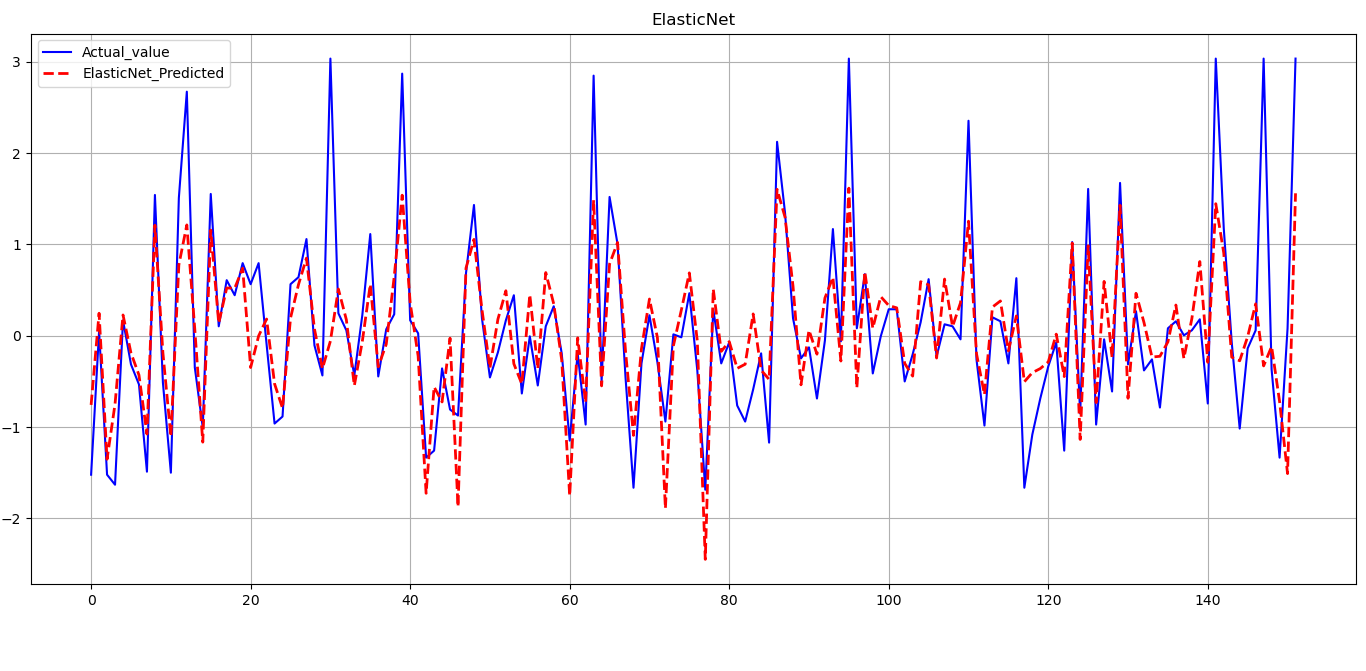

# 5. 画图

import matplotlib.pyplot as plt

fig = plt.figure(figsize=(20,3))

axes = fig.add_subplot(1,1,1)

line1, = axes.plot(range(len(y_test)), y_test, 'b', label='Actual_value')

ElasticNet_clf_result = ElasticNet_clf.predict(X_test)

line2, = axes.plot(range(len(ElasticNet_clf_result)), ElasticNet_clf_result, 'r--', label='ElasticNet_Predicted', linewidth = 2)

axes.grid()

fig.tight_layout()

plt.legend(handles=[line1,line2])

plt.title('ElasticNet')

plt.show()

预测结果: